연금저축은 공시이율 연금저축보험ㆍ연금신탁ㆍ연금펀드 세가지로 구분

연봉수준 고려해 수준에 맞는 세금공제 혜택 받아야

지난 시간 퇴직연금 DB형과 DC형이 무엇인지, 공시이울 연금과 변액연금의 차이점을 알아보았다. 이번에는 연금저축(세액공제, 소득공제)에 대하여 알아보자.

먼저 연금저축은 크게 공시이율 연금저축보험, 연금신탁, 연금펀드 이렇게 3가지로 나눌 수 있다.

그전에 연금저축은 무엇인지 알아보자. 일명 ‘13월의 월급’이라고 부른다.

연금저축은 예전에 ‘소득공제’가 가능한 상품을 말한다. 하지만 지금 세법에서는 ‘세액공재’라고 부르고 있다. 소득이 높은 사람은 국가에 그만큼 세금을 많이 내야한다. 그래서 세금을 절세하기 위해서 연금저축 상품을 가입을 권유했다.

세액 공제 한도 액수는 1년 400만원에 한하여 세액공제를 받을 수 있고 보험사, 증권사, 신탁사 모두가 똑같은 기준이다. 그래서 년 400만원의 세액공제를 받으면 절세된 금액만큼 환급해 주는 구조이다.

표에서 보듯이 연금저축을 가입하면 세금을 돌려받는 구조이다. 이왕이면 다홍치마라고 했던가 환급을 받는 금액은 똑같은데 수익률도 그만큼 많이 챙길 수 있다면 금상첨화 아니겠는가. 그래서 연금저축을 운용하는 기관을 선택하는 것은 매우 중요하다.

그래서 운용의 방식 차이 때문에 절세적 측면에서는 같지만 수익률의 차이는 매우 크다. 보험사는 공시이률(시중금리 + 알파) 상품이고 증권사는 펀드의 수익률에 따라서 달라진다.

많은 투자자들이 연금저축펀드 보다 연금저축보험에 많이 가입되 있는 것이 현실이다. 가장 큰 이유 중에 하나는 은행의 방카슈랑스에서 연금저축보험을 소득공제용으로 많이 판매해서이다. 하지만 공시이률의 상품(보험사: 생명보험, 손해보험)은 시중금리(CD금리)가 하락하면 보험사에서 주는 이율도 같이 떨어진다.

지금처럼 저금리가 지속되는 상황에서는 미래에 쓰여야하는 연금이 물가상승률보다 수익률이 저조하다면 아마도 화폐가치가 상실될 위험에 직면하게 된다. 그렇다면 보험사, 증권사, 신탁사의 구조를 살펴볼 필요가 있다.

여기 표에서 보듯이 연금저축보험은 금리연동형에 사업비가 매우 높다. 그래서 약 7년 정도 이상 불입을 해야 원금이 되는 경우가 대부분이다.

그해 비해 연금저축신탁은 수익률 면에서 높지 않고 사업비도 높지 않다. 하지만 신탁사에서 연금저축을 가입하는 것이 고객이 스스로 찾아가지 않은 이상 가입하기 힘든 단점이 있다. 필자가 보기에는 연금펀드가 3개 기관 중에 가장 좋은 선택이라고 보여 진다.

일단 사업비가 저렴하고 펀드로 운용하기 때문에 기대 수익률을 높일 수 있다. 펀드라고 해서 무조건 투자 등급이 높은 것만은 아니다. 펀드 중에서도 채권형, 안정형 펀드는 기대수익률이 조금 낮은 대신에 정기적금 금리보다 높은 수익을 추구 할 수 있다.

만약에 내가 공격적인 성향의 투자자라면 주식형을 선택하면 시기만 잘 맞으면 좋은 수익을 낼 수 있다. 연금펀드를 가입하기 전에 본인의 투자성향을 잘 고려해서 한다면 세액공제도 받고 수익률도 챙겨갈 수 있다.

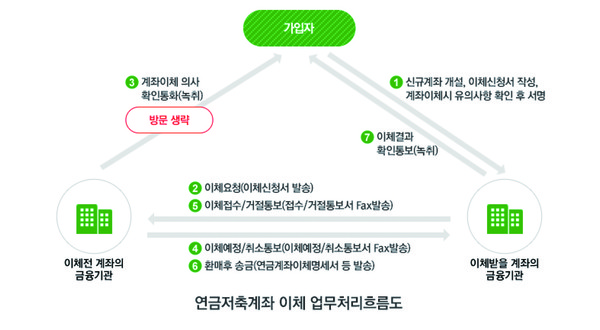

*연금저축 보험이나 연금저축 신탁에 가입되어 있다면 연금저축 펀드로 이관할 수 있다. 우리는 이런 제도를 가지고 ‘연금저축기관 이전제도’라고 한다.

예전에 이 제도는 기관을 이전하려면 매우 복잡했다. 연금저축보험을 가입한 가입자는 먼저 보험사에 가서 기관이전 서류와 해약증명서를 발급받아서 증권사에 연금펀드 이관 서류를 쓴다음 등등등.. 매우 복잡했다. 하지만 이제 전산에 반영되어 있어서 기관끼리 서류 한 장이면 아주 쉽게 기관을 이동할 수 있다.

표에서 보듯이 이제는 서류 한 장이면 쉽게 편하게 기관을 이동 할 수 있다. 연금저축보험 또는 연금저축신탁을 가입한 투자자라면 연금저축펀드로 꼭 이관을 고려 해 볼 만하다.

그렇다면 무조건 세액공제 받는 연금저축이 좋을까?

그 답은 ‘아니다’ 연금저축의 큰 단점은 세액공제(소득공제 포함)을 받는 대신에 나중에 연금소득세를 내야 한다. 즉 이 상품은 비 과세 상품이 아니라 과세 상품이다. 연금으로만 수령이 가능한 단점도 있다. 그래서 연금저축을 ‘이연과세’ 상품이라고 한다. 세금은 아주 다양하게 가지고 가는데 정리하면 이렇다.

정리하자면

“나의 연봉 수준을 고려하여 세액공제 혜택을 받되 무조건 세액공제를 늘리게 되면 나중에 세금을 그 만큼 많이 징수 할 수 있다” 모든지 적당하게 준바하는 것이 바람직하다.