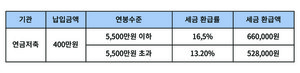

지난시간 퇴직연금 DB형과 DC형이 무엇인지, 공시이율 연금과 변액연금의 차이점을 알아보았다. 이번에는 연금저축(세액공제, 소득공제)에 대하여 알아보자.먼저 연금저축은 크게 공시이율 연금저축보험, 연금신탁, 연금펀드 이렇게 3가지로 나눌 수 있다. 그전에 연금저축은 무엇인지 알아보자. 일명 “‘ 13월의 월급이라고 부른다.”연금저축은 예전에 “소득공제”가 가능한 상품을 말한다. 하지만 지금 세법에서는 “세액공재”라고 부르고 있다. 소득이 높은 사람은 국가에 그만큼 세금을 많이 내야한다. 그래서 세금을 절세하기 위해서 연금저축 상품을

연말정산 시 어떤 이들은 돈을 환급받았다고 좋아하고 아니면 나는 세금을 국가에 더 지불해야 하는 상황이 오는데 대비를 어떻게 하느냐에 따라 그 결과는 매우 달라진다. 왜 이런 결과가 나온 것일까? 이 궁금증에 대해서 같이 풀어보자!우리가 제 13월차의 월급이라고도 표현하는 연금저축은 크게 증권, 보험, 신탁 이렇게 3가지로 나눌 수 있고 IRP(개인연금계좌)라고 불리는 상품을 가입하면 연말정산 시 환급을 받을 수 있다. 노후준비는 아무리 강조해도 지나침이 없다. 의료기술의 발달로 인해서 우리의 생명연장의 꿈이 현실로 일어나고 있다.

지난 시간 퇴직연금 DB형과 DC형이 무엇인지, 공시이울 연금과 변액연금의 차이점을 알아보았다. 이번에는 연금저축(세액공제, 소득공제)에 대하여 알아보자.먼저 연금저축은 크게 공시이율 연금저축보험, 연금신탁, 연금펀드 이렇게 3가지로 나눌 수 있다. 그전에 연금저축은 무엇인지 알아보자. 일명 ‘13월의 월급’이라고 부른다.연금저축은 예전에 ‘소득공제’가 가능한 상품을 말한다. 하지만 지금 세법에서는 ‘세액공재’라고 부르고 있다. 소득이 높은 사람은 국가에 그만큼 세금을 많이 내야한다. 그래서 세금을 절세하기 위해서 연금저축 상품을