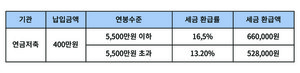

지난시간 퇴직연금 DB형과 DC형이 무엇인지, 공시이율 연금과 변액연금의 차이점을 알아보았다. 이번에는 연금저축(세액공제, 소득공제)에 대하여 알아보자.먼저 연금저축은 크게 공시이율 연금저축보험, 연금신탁, 연금펀드 이렇게 3가지로 나눌 수 있다. 그전에 연금저축은 무엇인지 알아보자. 일명 “‘ 13월의 월급이라고 부른다.”연금저축은 예전에 “소득공제”가 가능한 상품을 말한다. 하지만 지금 세법에서는 “세액공재”라고 부르고 있다. 소득이 높은 사람은 국가에 그만큼 세금을 많이 내야한다. 그래서 세금을 절세하기 위해서 연금저축 상품을

100세 시대를 맞이하여 연금의 화두는 지속적으로 강화되고 있다. 60세 이후에 은퇴를 맞이하고 제2의 인생을 준비 못하면 평균수명 85세로만 계산해도 25년을 살아야 한다. 그런데 최소 25년을 돈 없이 산다는 것은 불가능한 일이다. 그래서 최소한의 연금을 만들기 위해서 많은 분들이 노력중인데 그럼에도 불구하고 준비를 못하는 경우가 많다.만약 국민연금(국가가 해주는 최소한의 연금준비금액)만 있다면 인생에 후반부는 매우 힘들고 처량할 수도 있다. 그리고 연금이 없다면 자녀들에 기대거나 도움을 요청할 수밖에 없는데 요즘 자녀들도 본인

2020 한해를 돌아보면 코로나19라는 전 세계적인 감염병 사태로 인해 많은 세계인들이 심각할 정도로 어려움을 겪어오고 있다. 국내의 경우도 많은 이들이 어려움을 겪고 있는데 또 다시 이런 일을 닥쳐 올 경우를 대비하기 위한 하나의 방법을 독자들에게 알기 쉽게 풀어준 양덕조 이사를 만나봤다. 올 한해 시니어 독자들을 위해 보험과 연금에 대해서 쉽게 풀어 주셨습니다. 한해를 마무리하는 시점에 정리하자면 어떻게 할 수 있을까요?일단 제일 중요한 것은 연금은 무조건 준비하는 것이 맞는데 본인 소득에 맞춰서 준비하는 것이 가장 증요 할 것

지난 시간 퇴직연금 DB형과 DC형이 무엇인지, 공시이울 연금과 변액연금의 차이점을 알아보았다. 이번에는 연금저축(세액공제, 소득공제)에 대하여 알아보자.먼저 연금저축은 크게 공시이율 연금저축보험, 연금신탁, 연금펀드 이렇게 3가지로 나눌 수 있다. 그전에 연금저축은 무엇인지 알아보자. 일명 ‘13월의 월급’이라고 부른다.연금저축은 예전에 ‘소득공제’가 가능한 상품을 말한다. 하지만 지금 세법에서는 ‘세액공재’라고 부르고 있다. 소득이 높은 사람은 국가에 그만큼 세금을 많이 내야한다. 그래서 세금을 절세하기 위해서 연금저축 상품을

100세 시대를 맞이하여 연금의 화두는 지속적으로 강화되고 있다. 60세 이후에 은퇴를 맞이하고 제2의 인생을 준비 못하면 평균수명 85세로만 계산해도 25년을 살아야 한다. 그런데 최소 25년을 돈 없이 산다는 것은 불가능한 일이다. 그래서 최소한의 연금을 만들기 위해 많은 분들이 노력 중인데 그럼에도 불구하고 준비를 못하는 경우가 많다, 만약 국민연금(국가가 해주는 최소한의 연금준비금액)만 수령하게 된다면 인생에 후반부는 매우 힘들고 처량할 수도 있다. 그리고 연금이 없다면 자녀들에 기대거나 도움을 요청할 수밖에 없는데 요즘 자

올해도 2019년 연말정산 시즌이 다가왔다. 미리미리 잘 준비한 사람에게는 연말정산이 ‘13월의 월급’이 되어 행복하겠지만, 복잡하고 귀찮다는 이유로 관심을 멀리한 사람에게는 ‘13월의 세금폭탄’이 될 수도 있다. 매년 하지만 헷갈리는 연말정산 미리 챙기고 확인하자.먼저 연말정산이란 ? 근로소득자에 대하여 회사인 원천징수의무자가 그 해 매월 급여에서 공제한 세금(원천징수액)을 1월부터 12월까지의 합계액에서 각종 공제액을 재산정해 계산한다. 이후 정산액과 대조해 세금이 과하게 걷혔으면 환급을, 부족하게 걷혔으면 추가 세금을 징수하는