로레알이 인수한 3CE만 색조 10위...일본 제품도 순위권 이탈

국내 화장품 기업 마케팅 총력전에도 시장 기대치 밑돌아

올해로 15주년을 맞이한 중국 ‘솽스이’(雙十一) 쇼핑축제가 11월 11일 24시에 막을 내렸다. 한국 화장품기업들도 중국 실적 강화를 위한 마지막 행사에 마케팅에 총력을 기울였다. 그러나 기초, 색조 화장품 카테고리에서 10위권에 이름을 올리지 못했다. 중국 시장에서의 K뷰티의 하락이 적나라하게 드러나는 모양새다. K뷰티의 빈자리는 중국 로컬 기업들이 차지하면서 10위권에 안착하는 모습이다. 기초화장품에서는 PROYA(珀菜雅)가 전년대비 46.1% 성장하며 1위를 차지하기까지 했다.

솽스이 화장품 매출 786억 위안...전년 동기 대비 4.4%↓

중국 IT 전문 조사기관 Syntun(星圖數据)에 따르면 2023년 솽스이 행사(10월 31일 20시~11월 11일 24시)기간 주요 온라인 플랫폼의 매출액 합계는 1조1746억 위안으로 전년 동기 대비 2.1% 증가하는 데 그쳤다. 티몰, 징둥, 핀둬둬 등 종합형 온라인 쇼핑몰의 매출 합계가 2022년 솽스이 기간 대비 1.1% 감소한 데 반해, 틱톡 등 라이브 커머스 플랫폼의 매출액은 18.6%의 높은 신장세를 기록했다. 일상 정상화와 더불어 음식배달 플랫폼 어러머(饿了么) 등 신소매 플랫폼의 매출은 8.3% 증가한 236억 위안을 기록했다. 한편, 지역 내 주민들이 SNS를 통해 단체 소비하는 동네 공동구매(社區團購)는 8.1% 감소한 124억 위안으로 집계됐다.

행사 기간 판매 실적이 가장 많은 품목은 예년과 비슷한 가전, 스마트폰, 의류, 화장품, 신발·가방, 사무용품, 식품, 가구·건축자재, 영유아용품 및 스포츠·아웃도어용품 등이다. 이 중 화장품은 소비자들이 솽스이 행사 기간 ‘사재기’하는 대표적인 인기 품목이다. 특히 올해는 위드 코로나 이후 처음으로 개최되는 행사이자 연간 경영실적을 크게 올릴 수 있는 마지막 판촉 행사로 국내외 화장품 업체들이 마케팅 총력전을 펼쳤다. 그러나 매출 실적은 시장의 기대치를 빗겨갔다.

Syutun의 통계에 따르면 2023년 솽스이 행사기간 전체 온라인 플랫폼상 기초 화장품 매출액은 582억 위안으로 전년 동기 대비 4% 감소했다. 코로나 이전인 2019년 솽스이 기간과 비교할 경우 감소폭은 22.9%에 달한다. 코로나 사태를 거치며 173억 위안 줄어든 셈이다. 색조 화장품은 코로나 이전인 2019년 동 기간 대비 32.5% 증가하며 200억 위안을 넘어섰지만 전년 동기 대비 5.6% 감소했다. 기초 화장품과 색조 화장품 매출액 합계는 786억 위안으로 전년 동기 대비 4.4% 감소한 것으로 나타났다.

화장품 회복세 미진...국내외 브랜드 희비 엇갈려

일상 정상화에도 중국 화장품 소비 회복세는 미진한 모습을 보이는 가운데 이번 솽스이 행사에서 국내외 브랜드들의 희비가 엇갈린다. 중국 최대 전자상거래 업체인 알리바바 산하의 모든 플랫폼(티몰, 타오바오(淘寶), 타오바오 라이브 커머스 등)의 2023년 솽스이 행사 기간 기초화장품 매출액 1위는 C-뷰티(중국 토종 화장품 업체) 프로야(PROYA, 珀菜雅)가 차지했다. 2022년 5위에서 올해 로레알, 랑콤 등 글로벌 강자들을 제치고 1위로 올라섰다.

행사 기간 매출액은 국내외 화장품 브랜드 중 유일하게 20억 위안을 넘어섰으며 46.1%의 증가폭을 기록했다. 같은 기간 프로야는 중국 최대 쇼트 클립 플랫폼인 틱톡(더우인, 抖音)의 라이브 커머스를 통해 1억 위안 이상의 매출을 올리며 ‘틱톡 라이브 커머스 2023년 솽스이 기초화장품 매출액 1위 브랜드’(2022년 9위)로 부상했다. 이에 반해, 코로나 이전부터 상위 10대 기초화장품 브랜드에 이름을 올렸던 위노나(WINONA, 薇诺娜)는 매출이 전년 동기 대비 20.4% 감소하며 7위로 내려앉았다. 올해 TOP10에 진입한 토종 브랜드는 2개로 2022년과 같은 수준을 유지했지만 코로나 이전인 2019년(4개)보다는 줄었다.

코로나 이전부터 TOP3를 차지했던 로레알, 랑콤, 에스티로더는 각각 41.6%, 22.7%, 44.5%의 감소폭을 기록한 반면, 스킨수티컬즈, 클라랑스 등 브랜드의 매출은 20~30% 증가했다. 이중 프랑스 뷰티 브랜드 클라랑스는 처음으로 10위에 진입하는 것이다. 헬레나 루빈스타인은 6억5800만 위안(+9.5%)의 매출을 올리며 10위에 올랐다.

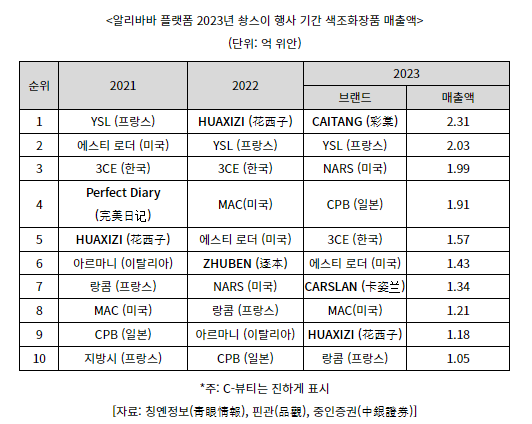

색조 화장품분야에서 C-뷰티의 약진세가 두드러지게 나타나고 있다. 올해 솽스이 기간 알리바바 플랫폼 색조 화장품 매출 상위 10위에 이름 올린 토종 브랜드 3개로 작년보다 1개 증가했다. 1위는 프로야가 만든 중저가 색조 화장품 브랜드인 차이탕(彩棠)이 차지했다. 같은 기간 틱톡 라이브 커머스를 통해 1억 위안 이상의 매출실적을 기록했다. 지난해 알리바바 플랫폼 상 색조화장품 매출 1위 브랜드 화시즈(花西子)는 올해 9위로 떨어졌다. 토종 브랜드 CARSLAN(卡姿兰)은 1억3400만 위안의 매출을 올리며 7위에 올랐다.

YSL, 에스티로더, 랑콤 등 글로벌 강자들이 1억 위안 이상의 매출로 TOP 10에 이름을 올렸고 지난 2018년 로레알이 인수한 3CE는 1억5700만 위안의 매출로 5위를 기록했다.

시장은 올해 솽스이 화장품 소비가 부진한 원인은 코로나 기간 위축된 소비심리가 회복되지 못한 데 있다고 보고 있다. 위드 코로나에도 중국 경기 회복세가 완만한 흐름을 보이며 소비심리 위축이 지속되고 있다는 분석이다. 중국의 소비자신뢰지수를 살펴보면 2022년 2분기 중국 내 코로나 재확산 및 주요 도시 봉쇄로 급락했다가 올 1분기 리오프닝에 대한 기대감으로 소폭 상승했으나 2분기부터 다시 가라앉은 상황이다.

소비심리 회복이 지연되는 가운데 중국 소비자들이 까다로워지면서 솽스이 화장품 소비 감소에 영향을 미쳤다는 분석이다. 중국 소비심리 회복 지연에 따라 화장품 수입 부진세는 연말까지 지속될 것으로 전망된다. 실제로 올 1~9월 중국 화장품 수입은 111억6300만 달러로 전년 동기 대비 18.2% 감소했다. 감소폭이 확대되는 추세이다.

KOTRA 북경무역관은 “우리 기업들은 중국 화장품 소비시장의 변화를 주의 깊게 살펴보고 대응책을 강구해야 한다”며 “한국 상품은 우수한 품질, 세련되고 사용자를 배려한 디자인 등으로 중국 소비자의 인정을 받지만 시장 포지셔닝이 애매하고 브랜드 파워가 약하다는 평가도 받고 있다”고 분석했다.

이어 “C-뷰티가 제품 경쟁력 제고, 가성비, 과감한 마케팅으로 시장 입지를 강화하는 가운데 우리 상품의 제품 혁신력 향상이 시급하다”고 덧붙였다.