실손의료보험ㆍ질병수술 및 입원일당재해사망특약 등 다양한 보험 구성 필요성 대두

보험은 ‘자산’이 아니라 ‘비용’으로 접근해야…순수보장형 보험이 가정경제 도움

우리나라는 K-방역으로 나름 코로나19를 잘 방어했지만 다시금 코로나가 펜데믹 상황으로 가고 있다.

이럴수록 혹시 내가 코로나에 걸리면 보상을 받거나 이로 인해 가족 중에 유고가 발생한다면 남아 있는 가족이 보상을 받을 수 있을까 이런 문의들이 많이 든다.

보장이라는 관점에서 보면 질병 또는 재해는 범위는 넓게 보험료는 저렴하게 하고 싶은 마음이 누구나 있을 것이다.

그리고 코로나19처럼 또 다른 대유행 질병들이 온다면 보상을 받아 치료비로 쓰거나 가족 중 유고시에 남아 있는 가족들이 일어 설 수 있는 경제적 기반이 된다면 보험이라는 의미는 더 살아 있을 것이다. 이런 관점에서 보험을 구성해 보려고 한다.

첫 번째로 실손의료보험을 준비하라!

실손의료보험은 내가 실제로 손해 본 금액을 보상해 준다는 보험으로 대부분의 사람들이 이미 많이 가입했지만 아직도 실비를 준비 못한 분들이 많다.

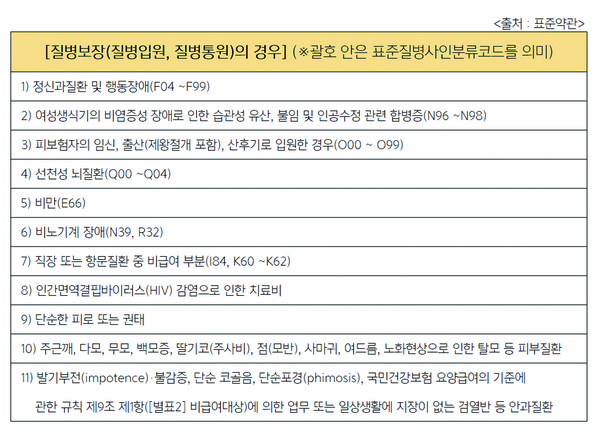

실손보험의 약관을 보면 위와 같이 보상이 안 되는 질병만 규정이 되어 있다.

위의 나와 있는 질병을 제외하곤 모든 보상이 가능하다는 얘기이다. 즉 코로나19처럼 신종 질병이 나올 경우도 보상이 가능하다.

두 번째로 질병수술비, 질병입원일당을 준비하자

코로나19로 입원하게 된다면 질병입원일당을 지급받을 수 있다. 생명보험사의 경우 대부분 입원4일차부터 일당금액이 나오고 손해보험사의 경우 대부분 입원1일당으로 나온다.

만약 내가 생명보험사의 입원특약이 있는 경우는 질병 또는 재해로 나와 있기 때문에 보상을 받을 수 있고, 손해보험사의 입원특약은 질병입원과 상해입원으로 나누어져 있기 때문에 2개의 특약중 질병입원 특약이 있다면 보상이 가능하다.

세 번째로 재해사망특약을 준비하자

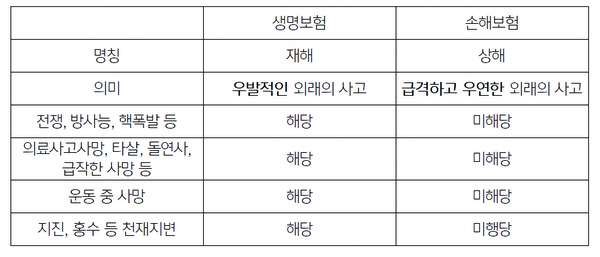

재해의 의미는 매우 넓다. 재해사망은 손해보험사보다 생명보험사가 더 유리하다. 여기서 재해란? 준비된 표를 보면 이해가 더 쉽다.

생명보험의 재해의미가 손해보험의 상해의미보다 더 넓고 보상되는 것이 많으니 생명보험사의 재해사망을 특약행태로 준비한다면 저렴하게 준비할 수 있다.

포스트 코로나19 이후 많은 사람들이 보험에 대해서 더 집중적으로 봐야 할 것이다.

안그래도 코로나19로 인해 가정경제 상황도 많이 안 좋은데 질병으로 인해 생업을 잠시 포기해야 하고 경제적으로 큰 타격을 입히기 때문에 미리미리 여러 가지 측면에서 보험을 점검하고 준비해야 한다.

많은 분들이 보험을 해약할 경우 얼마나 되돌려 받을 수 있을지 궁금해 한다. 우리 독자 여러분은 보험은 절대로 “자산이 아니라 비용이다” 라고 생각하고 접근해야 한다.

보험은 내가 응급 시 또는 경제적으로 부족할 때 의료비용을 받아서 그 비용으로 살아가는데 도움이 되는 기본 원리이다. 많은 분들이 저축의 목적을 가지고 보험을 준비하지만 필자가 많은 분들을 상담하면서 느꼈던 부분은 저축도 하고 보장도 받고 이렇게 생각하는 분들이 많다는 것이다.

하지만 보험료를 줄여서 무조건 은행의 정기적금을 한다면 더욱더 많은 돈을 저축할 수 있다. 보험을 준비하되 “순수보장형”으로 준비한다면 가계경제에 많은 도움이 될 수 있을 것이다.

코로나19는 내년 하반기까지 갈 것으로 예상이 된다. 코로나19 이후에도 우리는 유비무환이라는 격언을 잘 알고 있다. 일이 터지기 전에 미리미리 점검받고 준비한다면 가정경제의 조금의 보탬이 될 것으로 사료된다.

관련기사

- [안녕하십니까 나의 연금] 5. 포스트 코로나 이후 ‘언텍트 금융’의 성장세 가속

- [안녕하십니까 나의 연금] 8. “제4세대 실손보험 어떻게 달라지나?”

- [안녕하세요 나의 연금] 7. 코로나19 시대, 보험부터 점검하고 비용을 줄여라!!

- [안녕하십니까 나의 연금] 6. 연말정산 시즌 “연금저축과 IRP 중 유리한 것은?”

- [안녕하십니까 나의 연금] 9. 100세 시대, 알맞는 노후 대비 '연금'

- [안녕하십니까 나의 연금] 10. 퇴직연금제도의 유형 및 운용

- [안녕하십니까 나의 연금] 11. 연금저축(세액 공제, 소득공제)

- [알기 쉬운 경제용어] 2. 주식과 펀드

- 포스트 코로나 이후 “언텍트 금융” 의 성장세 가속